Python - 使用 scipy 查找函数的零

问题描述 投票:0回答:1

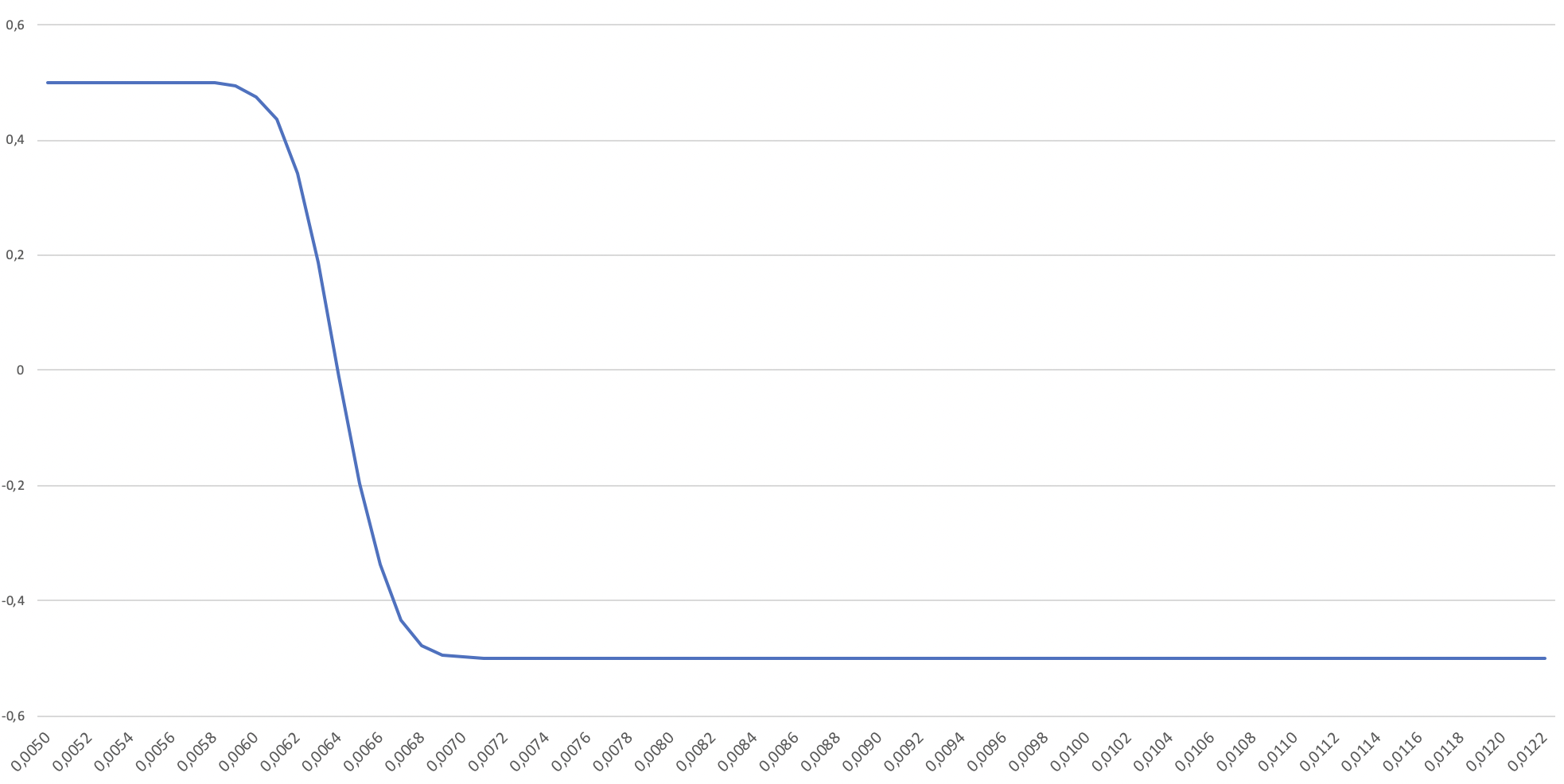

我很难找到(我认为)具有以下形式的相对简单函数的零(另请检查附图):

import numpy as np

from numpy.random import RandomState

from scipy import stats, optimize

state = RandomState()

def objective_function(x):

initial = np.ones(10000)

withdrawal = np.round(x, 4)

for idx in range(175):

sim_path = state.normal(1.001275, 0.004267, 10000)

initial = initial - withdrawal

initial[initial < 0] = 0

initial = initial * sim_path

percentile_cleared = 10000-sum(initial > 0)

return (5000-percentile_cleared) / 10000

我一直在尝试以最少的输入使用 scipy.optimize.newton:

solution = optimize.newton(objective_function, x0=0.0075)

但实际上我很惊讶它对提供的 x0 如此敏感。 x0 的微小差异实际上决定了是否可以找到解决方案。在该特定情况下,解接近 0.0064,但我没有一个好的方法来确定它。即使在这里,提供 0.006 的 x0 也不会得到正确的解决方案。

您知道我是否应该向求解器提供更多输入,或者以不同的方式表达我的函数以使求解器更容易?提前非常感谢!

1个回答

3

投票

投票

首先,请注意,由于

xnp.round(x, 4)长话短说,使用 scipy.optimize.root_scalar 来查找标量函数的根。当传递包含根的区间时,它默认使用无导数方法,即

from scipy.optimize import root_scalar

root_scalar(objective_function, bracket=[0.0, 0.1])

产量

converged: True

flag: 'converged'

function_calls: 38

iterations: 36

root: 0.006350000000384172

最新问题

- Jenkins sh 脚本在特定容器中运行时挂起

- 构建支持 u8g2 的 nodemcu (lua) esp32-dev 固件不包含请求的显示驱动程序

- 下一个js中其他页面的元标题描述

- 修改选择器父批次/序列号以在材料屏幕中添加过滤器 (AM300000)

- claude 补全 API 没有 logprobs

- Netflix 滑块卡悬停猫头鹰旋转木马顺风

- Acumatica - 从详细数据视图委托更新筛选器 DAC 中的未绑定字段

- Spring boot项目中故障转移oracle配置

- 防止多行原始字符串中出现换行符

- 通过引用传递而不修改值cpp

- 优化大型 CSV 文件(5M+ 行)的 Python 批处理以减少处理时间 [已关闭]

- 如何使用字符串中的特殊字符正确转换为数组

- 尝试在 .NET Core 项目中调用/执行存储过程时遇到 Microsoft.Data.SqlClient.SqlException

- Swift - 检查属性文本是否为空

- 如何在 Git 中保留目录结构并仅保留 .htaccess 文件,而忽略其他所有内容?

- Xcode 项目文件被锁定以进行编辑,即使具有文件夹共享和权限设置

- 在 Laravel 项目中上传视频

- 嵌入 cloudflare 见解,包括使用 javascript 发送数据

- 为什么 numpy.array 在编辑里面的数据时这么慢?

- 基本模板引擎找不到CSS文件[重复]

© www.soinside.com 2019 - 2024. All rights reserved.